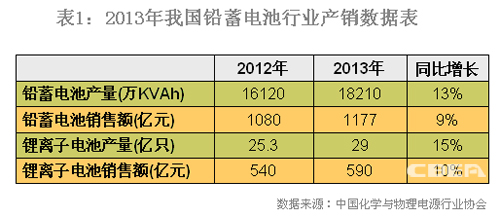

據(jù)中國化學(xué)與物理電源行業(yè)協(xié)會統(tǒng)計,2013年我國鉛蓄電池的總產(chǎn)量為18210萬KVAh,較2012年的16120萬KVAh同比增長了13%,僅低于鋰離子電池15%的同比增長率,成為2013年產(chǎn)量增速第二的電池產(chǎn)品。同時,鉛蓄電池2013年度的銷售收入高達1177億元,遠高于鋰離子電池全年590億元的銷售額,成為電池行業(yè)名副其實的“老大”。

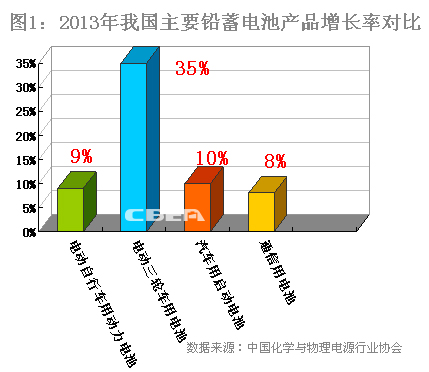

其中,電動自行車用動力電池增速為9%,電動三輪車用電池增速為35%,汽車用啟動電池的增長速度為10%,通信用電池的增速為8%左右。

從上圖可以看出,電動三輪車用動力電池的增速最快,這主要是由于近幾年來電動三輪車行業(yè)正進入飛速發(fā)展階段,其價格低廉以及使用便利等優(yōu)勢令電動三輪車市場需求龐大,從而導(dǎo)致相應(yīng)配套電池產(chǎn)品的需求量增長較快。

在2013年銷售收入方面,占據(jù)前五位的企業(yè)分別是超威集團、天能集團、駱駝股份、理士國際以及雙登集團。得益于鉛蓄電池行業(yè)準入條件實施后的“行業(yè)大洗牌”,這些大企業(yè)在擺脫困擾后得以長足發(fā)展。

近幾年,我國新能源政策頻繁向鋰離子電池等產(chǎn)品傾斜,鉛蓄電池并非主流新能源產(chǎn)品,甚至曾因嚴重的污染問題遭到媒體公眾的指責(zé)。但隨著鉛蓄電池行業(yè)準入制度的實施,行業(yè)門檻得到提高,相當(dāng)數(shù)量的小企業(yè)被淘汰出局。大型鉛蓄電池生產(chǎn)企業(yè)通過企業(yè)并購擴張規(guī)模、研發(fā)新品占領(lǐng)市場等方式,加大行業(yè)集中度,勾勒出鉛蓄電池行業(yè)的全新版圖。

盡管已經(jīng)過一段時期的行業(yè)整治,但鉛蓄電池行業(yè)目前仍存在低價競爭、產(chǎn)能過剩,以及公眾對生產(chǎn)企業(yè)環(huán)境的質(zhì)疑等問題,只有將這些問題全部加以解決,鉛蓄電池行業(yè)才能真正走向強大。